The Adecco Group Institute, el centro de estudios y divulgación de The Adecco Group, presenta hoy la undécima edición del Informe trimestral sobre Predicciones del mercado de trabajo, un análisis centrado en los aspectos más relevantes del empleo en España y en la anticipación de sus posibles evoluciones y que se presenta tras darse a conocer los datos de paro del mes de mayo.

En él se detallan las proyecciones correspondientes al segundo y tercer trimestre de 2025 relativas a la ocupación, el desempleo, la afiliación promedio a la Seguridad Social (desglosada mensualmente) y el PIB.

Análisis: así se perfila el empleo en el ecuador de 2025

Conocidos los datos de paro del último mes y adelantando las previsiones del trimestre que cierra la segunda mitad del año, Javier Blasco, director de The Adecco Group Institute , realiza un análisis de los principales factores que rodean al mercado de trabajo y sus desafíos estructurales y destaca que “ el escenario internacional introduce una elevada dosis de incertidumbre en las perspectivas económicas. La intensificación de la guerra comercial entre las grandes potencias económicas, el repunte del proteccionismo y la volatilidad de los mercados financieros suponen un riesgo significativo para una economía tan abierta como la española. Las tensiones arancelarias, especialmente con Estados Unidos, podrían tener efectos indirectos sobre las exportaciones, la inversión empresarial y el ánimo inversor. A ello se suma el impacto potencial de la inestabilidad política en algunos socios clave de la Unión Europea, la persistencia de conflictos armados en varias regiones del mundo y la incertidumbre sobre la evolución de los tipos de interés y de la inflación.

A pesar de estas amenazas externas, el consumo interno se mantiene como el principal soporte del crecimiento, apoyado en una mejora de la renta disponible de los hogares, una tasa de ahorro elevada y una progresiva recuperación de la confianza de los consumidores. El repunte de la inflación observado en 2024 ha comenzado a moderarse, con previsiones en torno al 2,3% en media anual para 2025, lo que podría aliviar la presión sobre los tipos de interés y favorecer el acceso al crédito tanto para hogares como para empresas. No obstante, los costes laborales unitarios siguen creciendo por encima del ritmo de mejora de la productividad, lo que plantea dudas sobre la sostenibilidad de la competitividad a medio plazo ”.

Asimismo, el director del Adecco Group Institute añade que “ en el ámbito demográfico y social, uno de los factores más relevantes para la evolución del mercado de trabajo es la incorporación de población extranjera a la fuerza laboral. El incremento de la población activa en los últimos años se ha debido, en buena medida, al crecimiento de la inmigración, que ha aportado dinamismo y ha permitido cubrir vacantes en sectores como la agricultura, la hostelería, los cuidados y la construcción. Esta tendencia continuará en 2025, en un contexto de envejecimiento poblacional y necesidad de mano de obra en sectores clave para la transición ecológica y digital.

Al mismo tiempo, la transformación digital de la economía española sigue avanzando, impulsando cambios profundos en el modelo de negocio de muchas empresas, en la organización del trabajo y en las habilidades demandadas por el mercado. Esta transición exige una adaptación ágil del sistema educativo y de formación profesional, así como de las políticas activas de empleo, para evitar que amplios colectivos de trabajadores queden rezagados”.

Sobre el mercado laboral, Javier Blasco subraya que “ mantiene una evolución positiva, aunque con matices. La ocupación continúa creciendo en términos absolutos, y la afiliación a la Seguridad Social se mantiene por encima de los 21´5 millones de trabajadores, según los datos conocidos hoy. No obstante, se observa una cierta desaceleración en el ritmo de creación de empleo, especialmente en algunos sectores como la industria y la construcción, mientras que el sector servicios sigue liderando la generación de puestos de trabajo. La tasa de paro, aunque en descenso progresivo, se mantiene en cifras elevadas en comparación con el entorno europeo, con una previsión media del 10,5% para 2025. Además, persisten problemas de fondo como la inestabilidad de los contratos, el desajuste entre oferta y demanda de cualificaciones, y los bajos niveles de productividad en determinados segmentos del tejido empresarial.

Respecto a las perspectivas para el segundo semestre de 2025, el director del Adecco Group Institute augura que “ se espera que el crecimiento del PIB mantenga una senda moderada, apoyado en el buen comportamiento del empleo, el dinamismo del sector servicios y una posible mejora de la inversión, si se consolida la estabilidad económica global. Las previsiones apuntan a un cierre de ejercicio en torno al 2,3% de crecimiento anual, con una inflación contenida y un consumo privado que podría recuperar parte de su impulso gracias a la evolución positiva de los salarios reales.

El turismo volverá a desempeñar un papel destacado, especialmente en los meses de verano, con una demanda sostenida por parte de visitantes europeos y americanos. Este sector, junto con la recuperación parcial de la construcción residencial en ciertas zonas urbanas, podría aportar un refuerzo adicional al empleo en el tercer trimestre. No obstante, habrá que estar atentos a posibles tensiones en los precios de la energía y su impacto sobre la competitividad de la industria.

En materia de empleo, el reto principal será consolidar las mejoras observadas y extenderlas a los colectivos más vulnerables, incluyendo jóvenes, mayores de 55 años y personas con baja cualificación. También será clave avanzar en la calidad del empleo generado, favoreciendo la contratación estable. La ejecución efectiva de los fondos europeos, especialmente en proyectos vinculados a sostenibilidad, digitalización y formación, podría marcar una diferencia en la configuración del mercado de trabajo del futuro ”.

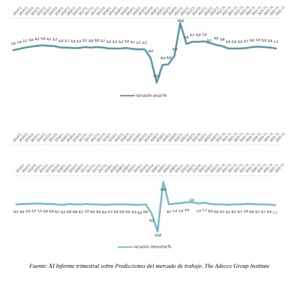

La previsión en la ocupación

Según las estimaciones anticipadas de The Adecco Group Institute, la previsión para el número de ocupados es de 22.244.700 para el segundo trimestre de 2025 (+2,2% intertrimestral; +2,6% interanual) y de 22.383.300 para el tercer trimestre , lo que supondría un ligero aumento intertrimestral (+0,6% intertrimestral; +2,6% interanual).

La previsión del desempleo

En base a las previsiones hechas por The Adecco Group Institute, el número de parados se vaticina que descienda hasta los 2.643.600 para el segundo trimestre de 2025 (-5,2% intertrimestral; -4,1% interanual).

Además, se prevé que decrezca hasta los 2.627.600 para el tercer trimestre (-0,6% intertrimestral; -4,6% interanual). Así, continuaríamos muy por debajo del umbral psicológico de los 3 millones de parados.

De cumplirse las proyecciones previstas, la tasa de paro será de un 10,6% para el segundo trimestre de 2025 (-0,7 p.p. intertrimestral; -0,7 p.p. interanual) y de un 10,5% para el tercer trimestre (-0,1 p.p. intertrimestral; -0,7 p.p. interanual).

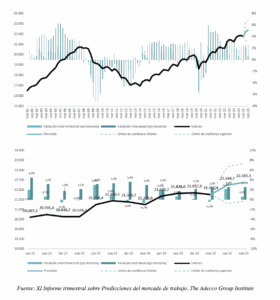

Afiliación media a la Seguridad Social

En lo que respecta a la afiliación media a la Seguridad Social, la estimación (actualizada por meses) para mayo de 2025 es de 21.808.218 (+1,0 intermensual; +2,2% interanual), en junio ascendería hasta los 21.875.652 (+0,3% intermensual; +2,3% interanual) y en julio descendería levemente hasta los 21.871.106 (+0,0% intermensual; +2,3% interanual).

La previsión del PIB

La previsión para el PIB español registra una variación del +0,2% en el segundo trimestre de 2025 respecto al trimestre anterior medido en términos de volumen encadenado con referencia en el año 2015. Esta tasa de variación es 0,4 puntos inferior a la del primer trimestre de 2025.

A nivel interanual, la variación prevista es del +2,2%, tasa que es 0,7 puntos inferior a la del primer trimestre de 2025.